2026年第一季度,我局坚持以习近平新时代中国特色社会主义思想为指导,深入贯彻党中央、国务院决策部署,认真落实区、市党委、政府工作要求,坚持稳中求进工作总基调,扎实推动房地产市场平稳健康发展。现报告如下:

(一)库存现状。截至一季度末,全市待售商品房29300套,总面积332.34万平方米。其中:待售住宅16129套,面积174.09万平方米;待售非住宅13171套,面积158.25万平方米。

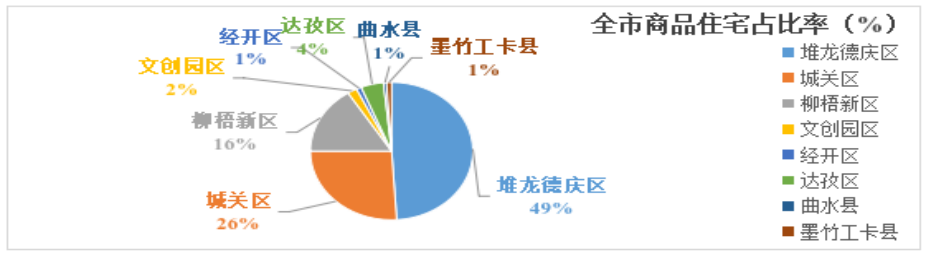

全市住宅库存去化周期约19个月,处于合理区间,但区域分化特征明显。城关区去化周期小于12个月,供需相对平衡。柳梧新区和达孜区去化周期分别为28个月和27个月,去化压力中等。堆龙德庆区去化周期超33个月,去化压力较大,属高风险区域,主要原因是部分项目公共服务配套设施建设滞后,商业氛围不足,生活便利性较差(具体见图1、表1)。

截至2026年第一季度各区县商品住宅库存占比情况(图1)

|

风险 等级 |

区县 |

待售面积 (万㎡) |

待售套数 (套) |

去化周期 (月) |

主要特征 |

|

高风险 |

堆龙德庆区 |

85.23 |

8278 |

>33 |

库存高企,配套滞后,入住率偏低 |

|

低风险 |

城关区 |

45.94 |

3288 |

<12 |

供需相对平衡,市场较为健康 |

|

高风险 |

柳梧新区 |

28.28 |

3201 |

>28 |

顿珠金融城周边集中供应,去化压力大 |

|

高风险 |

达孜区 |

7.75 |

583 |

>27 |

库存压力较大,需求支撑不足 |

|

低风险 |

文创园区 |

3.26 |

266 |

<12 |

库存压力较小,文旅属性明显 |

|

低风险 |

经开区 |

1.56 |

164 |

<12 |

产业配套需求稳定 |

|

低风险 |

墨竹工卡县 |

1.75 |

109 |

/ |

仅一个项目,县域自给自足 |

|

低风险 |

曲水县 |

1.13 |

240 |

/ |

仅一个项目,体量有限 |

|

合计 |

全市 |

174.09 |

16129 |

约19 |

结构性分化显著 |

截至2026年第一季度各区县商品住宅库存分布情况(表1)

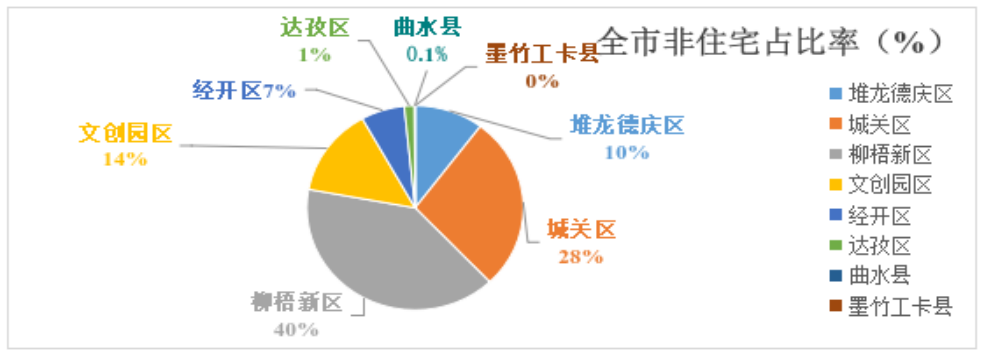

全市非住宅库存去化压力显著高于住宅市场,去化周期约113个月,库存压力巨大。从区域分布来看,城关区待售面积43.72万平方米,占比27.6%,去化相对平稳。柳梧新区待售面积62.81万平方米,占比39.7%,库存压力最大。堆龙德庆区非住宅库存去化形势同样严峻,结合其住宅市场表现,该区域整体房地产市场面临较大的去化挑战(具体见表2、图2)。

|

区县 |

待售面积 (万㎡) |

待售套数 (套) |

占比 |

主要特征 |

|

柳梧新区 |

62.81 |

4427 |

39.7% |

顿珠金融城商业集中供应,库存压力最大 |

|

城关区 |

43.72 |

3444 |

27.6% |

传统商业区,去化相对平稳 |

|

文创园区 |

22.45 |

2448 |

14.2% |

文旅商业性质,去化周期较长 |

|

堆龙德庆区 |

16.36 |

1203 |

10.3% |

随着住宅入住率提升有望逐步去化 |

|

经开区 |

10.36 |

1393 |

6.6% |

产业配套商业,需求稳定 |

|

达孜区 |

2.47 |

235 |

1.6% |

库存压力较小 |

|

曲水县 |

0.09 |

21 |

0.1% |

库存压力较小 |

|

全市合计 |

158.25 |

13171 |

100% |

整体去化压力巨大,亟须调整供应结构 |

截至2026年第一季度各区县非住宅库存分布情况(表2)

2026年第一季度各区县非住宅库存占比情况(图2)

(二)2026年度拟上市销售套数。2026年度,全市拟上市商品房共计2438套,总面积约64.07万平方米。其中,拟上市商品住宅2199套,非住宅239套。分区域统计,城关区拟上市住宅1872套,占全市住宅拟上市总量的85%,拟上市非住宅239套,以社区配套商业为主;堆龙德庆区拟上市商品住宅110套,占5%;经开区拟上市商品住宅217套,占10%。截至目前,文创园区、柳梧新区、达孜区等区域暂无房地产项目上市计划。拟上市项目中,刚需型住宅占比约10%,改善型住宅占比90%;非住宅集中于城关区,以社区便民商业、产业配套服务用房为主。

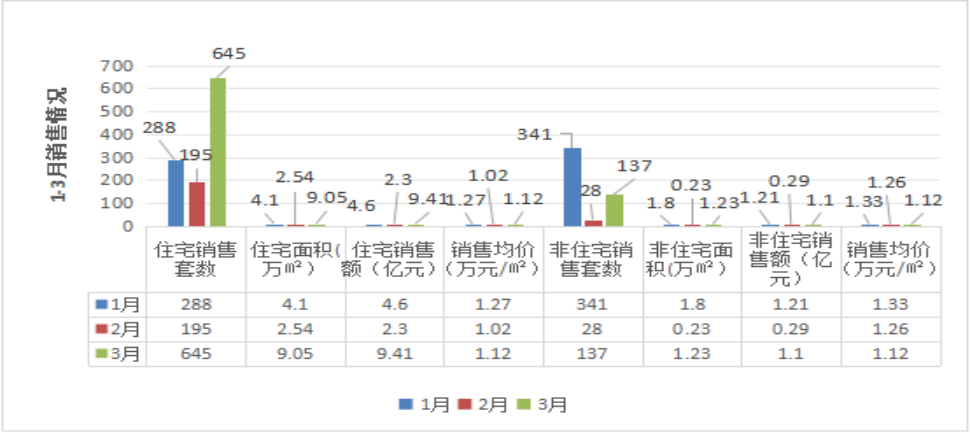

总体来看,一季度新建商品房市场呈现“投资企稳、销售回暖、结构优化”的良性发展态势。一是投资规模稳步扩大。一季度,全市完成房地产开发投资6.6亿元,同比增长11.86%。二是销售指标显著回升。新建商品房销售面积18.95万平方米,同比增长29.35%;销售金额18.91亿元,同比增长114%。其中,住宅销售1128套,面积15.69万平方米,同比增长20.41%;销售额16.31亿元,同比增长134%;销售均价10390元/平方米,同比上涨11.86%。非住宅销售506套,面积3.26万平方米,同比增长102%;销售额2.60亿元,同比增长39.04%;销售均价11873元/平方米,同比下降5%。三是需求结构持续优化。90平方米以上住宅销售面积14.93万平方米,占总销售面积的95.2%,其中140平方米以上改善性住宅占据主导地位;90平方米以下刚需户型占比仅为4.8%。区外购房者占比15%,区内购房者占比85%,区内改善性住房需求成为市场主要支撑力量(具体数据见表3、图3)。

|

指标 |

数值 |

同比增长 |

指标类别 |

|

房地产开发投资 |

6.6亿元 |

+11.86% |

投资 |

|

商品房销售面积 |

18.95万㎡ |

+29.35% |

销售 |

|

商品房销售金额 |

18.91亿元 |

+114% |

销售 |

|

住宅销售套数 |

1128套 |

+20.41% |

住宅 |

|

住宅销售面积 |

15.69万㎡ |

+20.41% |

住宅 |

|

住宅销售金额 |

16.31亿元 |

+134% |

住宅 |

|

住宅销售价 |

10390元/㎡ |

+11.86% |

价格 |

|

非住宅销售套数 |

506套 |

+102% |

非住宅 |

|

非住宅销售面积 |

3.26万㎡ |

+102% |

非住宅 |

|

非住宅销售金额 |

2.60亿元 |

+39.04% |

非住宅 |

|

非住宅销售均价 |

11873元/㎡ |

-5% |

价格 |

|

需求维度 |

分类 |

销售面积(万㎡) |

占比 |

|

户型结构 |

90㎡以下(刚需) |

0.75 |

4.8% |

|

|

90㎡以上(改善型) |

14.93 |

95.2% |

|

|

合计 |

15.68 |

100.0% |

|

购房者来源 |

区内购房者 |

— |

85% |

|

|

区外购房者 |

— |

15% |

第一季度房地产市场运行情况(表3)

第一季度新建商品房1-3月份具体销售情况(图3)

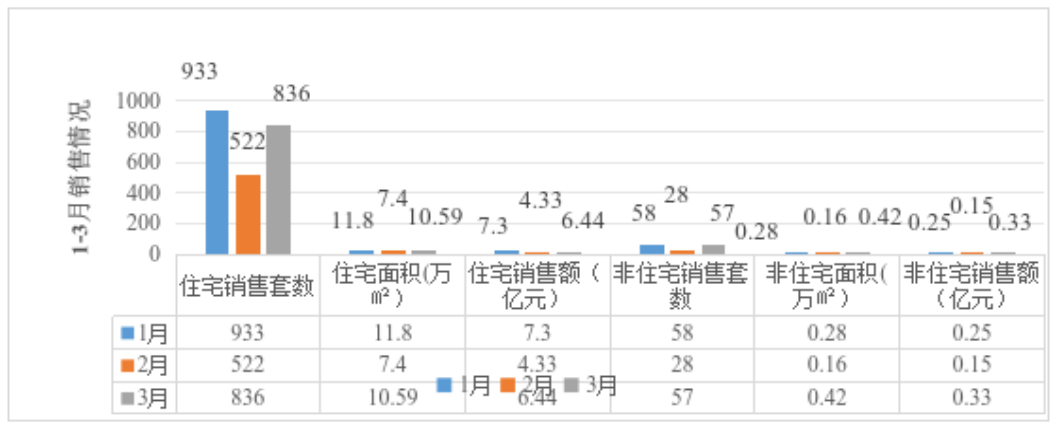

一季度,二手房市场呈现“量价企稳、内生驱动”的趋势。二手房累计成交2434套,面积30.65万平方米,同比增长35.38%。其中,住宅成交2291套,面积29.79万平方米,同比增长41.58%;非住宅成交143套,面积0.86万平方米,同比增长47.42%。区外购房者占比19%,区内购房者占比81%,区内需求仍为二手房市场主要支撑力量(具体数据见表4、图4)。

|

类别 |

成交套数(套) |

成交面积(万㎡) |

同比增长 |

|

住宅 |

2291 |

29.79 |

+41.58% |

|

非住宅 |

143 |

0.86 |

+47.42% |

|

合计 |

2434 |

30.65 |

+35.38% |

|

|

|

|

|

|

购房者来源 |

成交套数(套) |

占比 |

市场特征 |

|

区外购房者 |

462 |

19% |

投资及外来置业 |

|

区内购房者 |

1972 |

81% |

内生需求为主 |

|

合计 |

2434 |

100% |

— |

第一季度二手房市场运行情况(表4)

第一季度二手房1-3月份具体销售情况(图4)

一是住房消费持续复苏,市场信心逐步修复。春节及藏历新年后,传统销售旺季与自治区及本市系列优化政策效应叠加释放,呈现“成交量上升、价格平稳、信心恢复”的积极态势。二是复工复产有序推进,投资有望企稳回升。截至目前,全市38个在建房地产项目中已复工18个,复工率达47.4%,其余项目计划自4月底起陆续复工,预计二季度房地产开发投资有望实现正增长。

一是政策衔接存在空窗期,市场不确定性增加。自治区级购房补贴政策已明确延续至2026年底,但市级配套补贴政策是否延续尚未明确,部分购房者持观望态度,可能延缓房地产市场复苏。二是供需结构失衡,土地出让与库存去化脱节。堆龙德庆区住宅库存居高不下,而城关区特别是东部区域供不应求,反映出新增用地供应与商品房去化调控未能有效衔接。三是预售制度准入门槛偏低,风险传导隐患依然存在。现行商品房预售许可门槛相对较低,在房地产行业调整背景下,项目持续交付风险较大,监管难度较高。

(一)强化政策协同,稳定市场预期

一是尽快明确购房补贴政策,消除市场观望情绪。建议5月底前明确市级购房补贴延续方案,与自治区补贴形成政策合力。同步优化平台办理流程,实现补贴资金“即申即享”,确保政策连续性。针对高库存区域,执行区域化补贴政策,促进需求释放。二是建立健全土地出让跨部门会商机制。建议由市自然资源局牵头,建立联席会议制度,实行“月度监测、季度会商”。严格执行“以存量定增量”原则,对商品住宅去化周期超过18个月的区域,原则上暂停新增住宅用地出让;对供不应求区域,优先保障用地指标,引导供需匹配。

一是精准调控土地供应节奏与布局。优先保障配套设施完善、去化周期健康区域的住宅用地指标,严控高库存区域新增住宅用地供应,集中资源完善教育、医疗、商业等配套设施,提升入住率和项目吸引力。二是稳妥推进商品房预售制度改革。建议研究提高预售许可门槛,调整为主体结构封顶方可预售,并审慎开展现房销售试点。对已预售但进度滞后的项目,建立风险预警分级管理机制。三是全力推动停工项目复工建设。采取“一项目一策”方式进行精准帮扶,重点破解资金、人力、建材供应等关键制约因素,推动项目按计划恢复建设。

一是强化智慧监管能力。持续完善智慧房产系统功能,严格落实商品房预售资金闭环监管要求,确保监管账户资金专款专用、封闭运行,切实防范资金挪用风险。二是深化房地产市场秩序专项整治。严厉打击虚假宣传、违规销售、挪用预售资金等扰乱市场秩序的行为,规范房地产经纪机构经营行为。三是加大融资协调与支持力度。认真落实房地产融资协调机制,高效落实“白名单”制度,拓宽房地产开发企业合理融资渠道,推动房地产市场平稳健康发展。

附件:拉萨市2015—2026年房地产市场峰值简述

附件

拉萨市2015—2026年房地产市场峰值简述

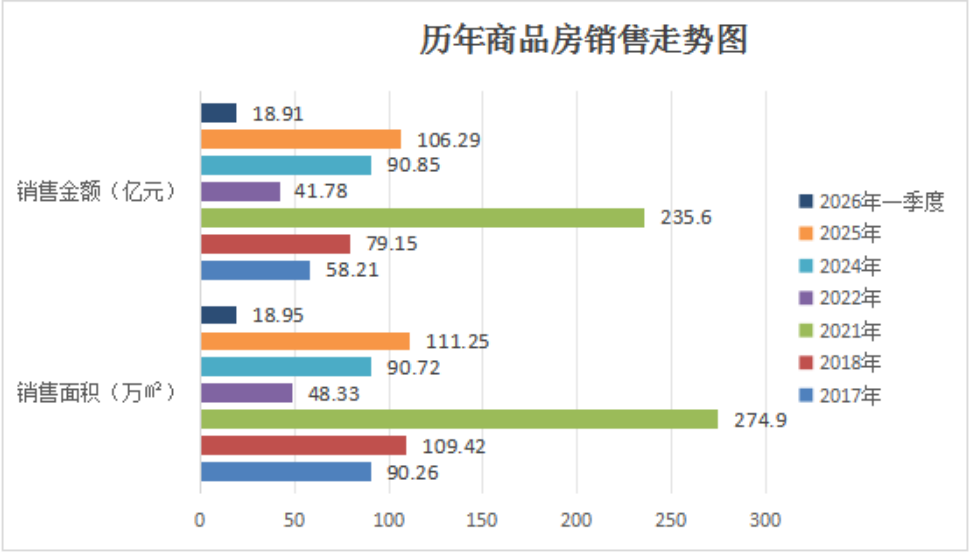

回顾2015年以来我市房地产市场发展历程,市场经历了从高速增长到深度调整再到企稳回升的阶段性演变,峰值特征明显,政策驱动效应贯穿始终。

2015年,在降准降息及“330新政”等政策驱动下,市场以政策为主导,通过信贷和税收杠杆刺激住房消费,整体延续稳定表现,刚需与改善型需求并存。

2017年,市场热度显著提升,全市商品房销售面积达90.26万平方米,销售额58.21亿元,同比增长28.44%,呈现快速增长态势。2018年1—11月,市场延续量价齐升势头,商品房销售面积达109.42万平方米,同比增长28.07%;销售额79.15亿元,同比增长36.84%,市场规模进一步扩容。

2021年,执行契税补贴政策后,市场迎来历史峰值。全年商品房销售面积达274.9万平方米,同比增长38.3%;销售额235.6亿元,市场活跃度达到阶段性顶点。

进入2022年,受需求收缩、市场预期转弱、疫情反复冲击及房地产企业资金链紧张等因素叠加影响,市场出现明显回调。全年商品房销售面积48.33万平方米,同比下降48.3%;销售额41.78亿元,同比下降50.6%,市场步入下行通道。

2024年,全年商品房销售面积90.72万平方米,同比下降28.45%;销售金额90.85亿元,同比下降14.9%。市场仍处于深度调整期,但在下半年购房补贴政策加持下,市场逐步筑底回暖,为后续复苏奠定基础。

2025年,市场复苏步伐加快,全市新建商品房销售面积111.25万平方米,同比增加25.9%;销售金额106.29亿元,同比增加20.9%,市场交易活跃度显著回升。

2026年第一季度,市场复苏态势进一步巩固,呈现“销售热度较高、投资增长缓慢”的差异化复苏特征。全市完成房地产开发投资6.6亿元,同比增长11.86%;新建商品房销售面积18.95万平方米,同比增长29.35%;销售金额18.91亿元,同比增长114%。

|

年份 |

销售面积(万㎡) |

同比增长 |

销售金额(亿元) |

同比增长 |

|

2017年 |

90.26 |

+28.44% |

58.21 |

+28.44% |

|

2018年 |

109.42 |

+28.07% |

79.15 |

+36.84% |

|

2021年 |

274.9 |

+38.3% |

235.6 |

+38.3% |

|

2022年 |

48.33 |

-48.3% |

41.78 |

-50.6% |

|

2024年 |

90.72 |

-28.45% |

90.85 |

-14.9% |

|

2025年 |

111.25 |

+25.9% |

106.29 |

+20.9% |

|

2026年第一季度 |

18.95 |

+29.35% |

18.91 |

+114% |

历年商品房销售数据

历年商品房销售走势图

责任编辑:何娟

扫一扫在手机打开当前页

相关新闻